De vraagprijs is slechts een deel van het verhaal. Wanneer je een huis in Spanje koopt, komen er doorgaans nog 10 tot 13 procent aan belastingen en bijkomende kosten boven op de aankoopprijs. Kopers van nieuwbouwwoningen betalen vaak iets meer. Schakel je een aankoopmakelaar in om de woning te vinden en te controleren, wat gebruikelijk is voor internationale kopers in Valencia, dan moet je rekenen op ongeveer 3 procent extra. Als je deze bedragen kent voordat je in Valencia op huizenjacht gaat, voorkom je onaangename verrassingen bij de notaris en verloopt de aankoop een stuk soepeler.

Hier is een duidelijk overzicht voor 2026 van alle kosten die komen kijken bij het kopen van een woning in Spanje: wat elke kostenpost inhoudt, ongeveer hoeveel deze bedraagt en wie ervoor betaalt, met aan het einde een uitgewerkt voorbeeld voor Valencia.

Bestaande woning of nieuwbouw? Het verschil dat je belastingrekening verandert

De grootste kostenpost bij aankoop is de aankoopbelasting, en welke belasting je betaalt, hangt volledig af van de vraag of de woning een bestaande woning is of een gloednieuwe woning die je van een projectontwikkelaar koopt. Een bestaande woning valt onder ITP, de overdrachtsbelasting. Een nieuwbouwwoning valt onder IVA (btw) plus AJD (zegelrecht). Je betaalt nooit zowel ITP als IVA over dezelfde aankoop, dus dit ene feit bepaalt je hele budget.

Of een woning bestaande bouw is of een gloednieuwe nieuwbouwwoning van een projectontwikkelaar, bepaalt welke aankoopbelasting je betaalt.

Overdrachtsbelasting (ITP) op bestaande woningen: nu 9% in Valencia

Voor bestaande woningen in de Comunidad Valenciana is de belangrijkste belasting de Impuesto de Transmisiones Patrimoniales. Per 1 juni 2026 is het algemene tarief gedaald van 10% naar 9% (en bedraagt het 11% over het deel boven één miljoen euro). Op een bestaande flat van 250.000 euro komt dat neer op 22.500 euro, meestal je grootste extra kostenpost. Verlaagde tarieven, vaak 8%, of 6% voor kopers jonger dan 35 die hun eerste woning kopen, grote gezinnen of kopers met een beperking, kunnen gelden binnen inkomens- en prijsgrenzen, dus het is de moeite waard om te controleren of je hiervoor in aanmerking komt. ITP wordt binnen 30 werkdagen na ondertekening betaald via Modelo 600.

Koop je nieuwbouw? Dan betaal je in plaats daarvan IVA plus zegelrecht (AJD)

Voor een nieuwbouwwoning die je van een projectontwikkelaar koopt, betaal je IVA (btw) van 10% op residentieel vastgoed, plus Actos Jurídicos Documentados (zegelrecht), dat in Valencia per juni 2026 1,4% bedraagt. Op een nieuwbouwwoning van 300.000 euro komt dat neer op 30.000 euro aan IVA plus 4.200 euro aan AJD, dus ongeveer 34.200 euro alleen al aan belasting, nog vóór notaris-, kadaster- en juridische kosten. Nieuwbouwwoningen brengen daarom meestal iets hogere kosten vooraf met zich mee dan vergelijkbare bestaande woningen.

Figuur 1: Bij dezelfde prijs van 250.000 euro is de IVA plus AJD voor nieuwbouw meestal hoger dan de ITP voor een bestaande woning.

Notariskosten

De notaris zet je overeenkomst om in een officiële openbare akte (escritura). De kosten volgen een officiële nationale schaal op basis van de prijs en complexiteit van de verkoop, en liggen voor de meeste woningen doorgaans tussen de 600 en 1.500 euro.

Kadasterkosten

Het registreren van je eigendom bij het Registro de la Propiedad volgt ook een officiële schaal, meestal 400 tot 900 euro voor een typische aankoop. Dit is de stap waarmee de woning juridisch op jouw naam komt te staan, dus dit is niet iets om over te slaan.

Juridische kosten en overdrachtsbegeleiding

Het inschakelen van een onafhankelijke advocaat is optioneel, maar sterk aan te raden, vooral voor buitenlandse kopers. Een advocaat controleert de eigendomstitel, eventuele schulden, de planologische status en de contracten, en rekent doorgaans ongeveer 1% van de prijs (vaak 1.000 tot 2.500 euro plus btw). Ook begeleidt hij of zij je door de reserveringsfase en de aanbetaling (arras), waarbij ongeveer 10% van de prijs wordt overgemaakt en fouten duur kunnen uitpakken. Het is de goedkoopste verzekering die je tijdens het hele proces zult afsluiten, en het is het deel van de due diligence waar kopers het vaakst in de problemen komen, zoals onze stapsgewijze aankoopgids uitlegt.

Hypotheekkosten (als je financiert)

Als je een Spaanse hypotheek afsluit, moet je rekening houden met de taxatie van de woning (tasación), meestal 300 tot 600 euro, en mogelijk een afsluitprovisie (comisión de apertura). Sinds 2018 betaalt de bank, niet de koper, het zegelrecht en de notaris- en kadasterkosten van de hypotheekakte zelf. Niet-ingezetenen krijgen meestal tot 60 à 70 procent van de prijs of taxatiewaarde aangeboden, dus reken op een eigen inbreng van ongeveer 30 tot 40 procent plus alle bovenstaande kosten.

Rentes en voorwaarden verschillen per bank en per profiel van de koper, en niet-ingezetenen krijgen vaak iets andere voorwaarden aangeboden. Daarom loont het om aanbiedingen te vergelijken of een hypotheekadviseur in te schakelen voordat je je vastlegt.

Makelaarskosten

In het traditionele Spaanse model biedt de verkoper de woning aan via een makelaarskantoor en betaalt hij de commissie. Een koper die rechtstreeks via de makelaar van de verkoper koopt, betaalt daarom meestal geen makelaarskosten. Veel internationale kopers schakelen echter hun eigen aankoopmakelaar, of personal shopper, in om namens hen woningen te zoeken, te controleren en over de prijs te onderhandelen. In Valencia kost deze dienstverlening doorgaans ongeveer 3% van de aankoopprijs, plus btw, en deze kosten zijn voor rekening van de koper: bij een woning van 250.000 euro komt dit neer op ongeveer 7.500 euro. Of je makelaarskosten betaalt, hangt dus af van de manier waarop je koopt: niets extra als je via de makelaar van de verkoper koopt, of ongeveer 3% als je een eigen aankoopmakelaar inschakelt om jouw belangen te vertegenwoordigen.

De kosten die kopers vaak vergeten

- Gestoría: een administratieve dienstverlener die je belastingen en registraties indient, vaak voor een paar honderd euro en regelmatig inbegrepen bij een hypotheek.

- Valutawissel: geld overmaken vanuit een andere valuta via een gespecialiseerde FX-aanbieder in plaats van een gewone bank kan duizenden euro’s besparen bij een grote overboeking.

- Je NIE en een Spaanse bankrekening: beide zijn nodig om de aankoop af te ronden, dus regel ze op tijd.

- Een bouwkundige keuring of opleveringsrapport: optioneel, maar verstandig bij oudere woningen en bij nieuwbouw voordat je de sleutels accepteert.

- Meubilering, verzekering en verhuiskosten: gemakkelijk over het hoofd te zien wanneer je gefocust bent op de prijs.

Wie betaalt wat: koper versus verkoper

Niet alle kosten bij een Spaanse woningverkoop komen voor rekening van de koper. In de regel betaalt de koper de aankoopbelasting (ITP, of btw plus AJD), de notariskosten, de registratiekosten, de eigen juridische kosten en eventuele taxatiekosten voor de hypotheek. De verkoper betaalt normaal gesproken de commissie van de verkoopmakelaar en de plusvalía municipal, een lokale belasting over de stijging van de grondwaarde, en moet eventuele openstaande hypotheekschulden of schulden aan de vereniging van eigenaren aflossen. De uitzondering is wanneer je een eigen aankoopmakelaar inschakelt om jouw belangen te vertegenwoordigen; diens vergoeding, ongeveer 3% in Valencia, is voor rekening van de koper. Eén punt om op te letten: wanneer je koopt van een niet-ingezeten verkoper, ben je verplicht 3% van de aankoopprijs in te houden en dit namens de verkoper aan de belastingdienst af te dragen.

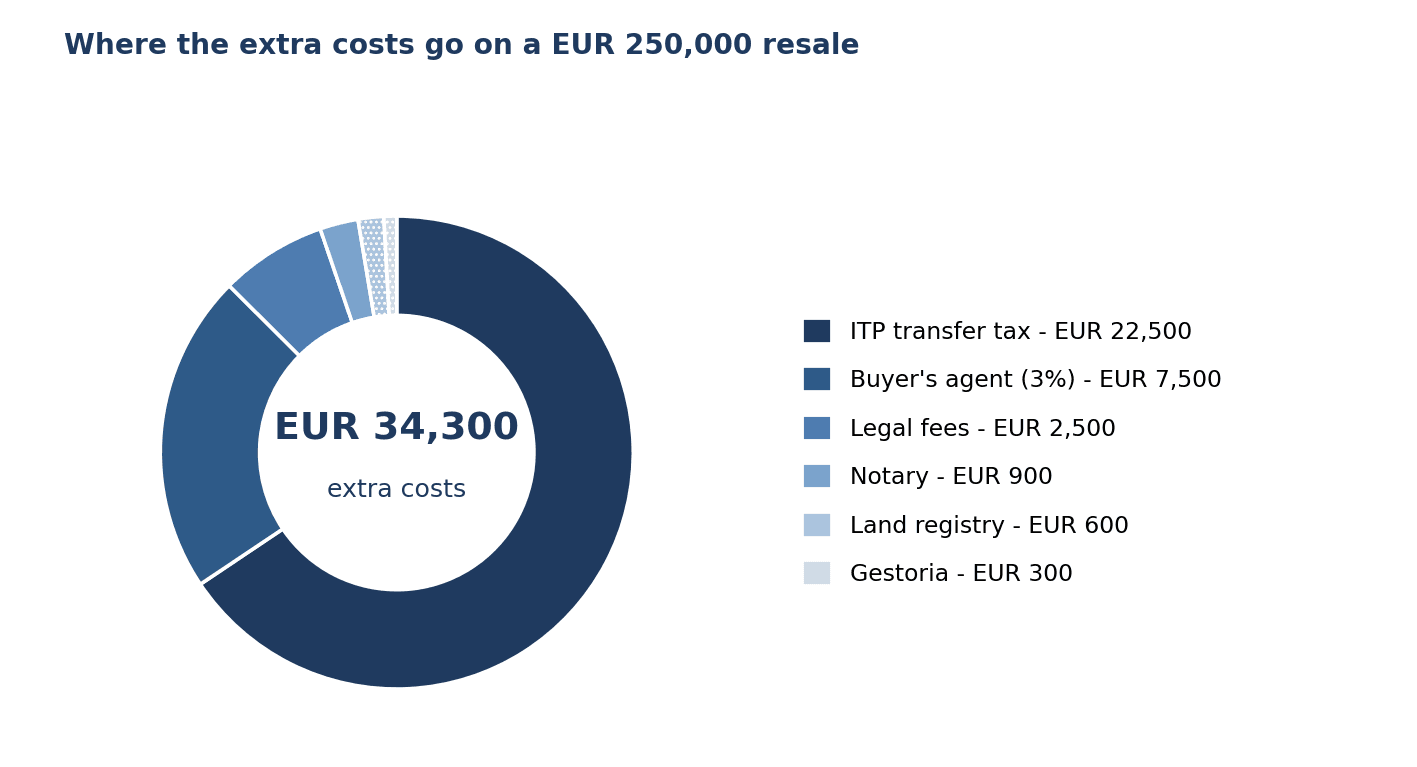

Een uitgewerkt voorbeeld: een bestaande flat van 250.000 euro in Valencia

| Post | Geschatte kosten | Opmerkingen |

| Aankoopprijs | € 250.000 | Overeengekomen prijs |

| ITP-overdrachtsbelasting (9%) | € 22.500 | Bestaande woning, Comunidad Valenciana 2026 |

| Notaris | ~ € 900 | Officiële schaal |

| Kadaster | ~ € 600 | Officiële schaal |

| Juridische kosten (ongeveer 1%) | ~ € 2.500 | Onafhankelijke advocaat |

| Gestoria | ~ € 300 | Administratie en indieningen |

| Makelaarskosten (ongeveer 3%) | ~ EUR 7,500 | Aankoopmakelaar in Valencia; plus btw |

| Totale extra kosten | ~ EUR 34,300 | Ongeveer 13,7% van de prijs |

| Totaal benodigd geld (zonder hypotheek) | ~ EUR 284,300 | Prijs plus kosten |

Figuur 2: De overdrachtsbelasting (ITP) is veruit de grootste bijkomende kostenpost, gevolgd door de vergoeding van de aankoopmakelaar.

Als je een aankoopmakelaar inschakelt, heb je voor een appartement van 250.000 euro als koper zonder hypotheek in werkelijkheid ongeveer 284.000 euro aan eigen middelen nodig om de aankoop af te ronden. Koop je via de makelaar van de verkoper en betaal je geen makelaarskosten, dan is dat ongeveer 277.000 euro. Met een hypotheek komen daar taxatiekosten bij, maar leen je een deel van de aankoopprijs. Daardoor verandert vooral het bedrag dat je vooraf zelf moet inbrengen, en niet de totale kosten van de aankoop.

Vergeet de jaarlijkse kosten niet

Zodra je eigenaar bent, moet je rekening houden met jaarlijkse onroerendgoedbelasting (IBI), afvalstoffenheffing, gemeenschapskosten als het om een appartement gaat, opstalverzekering en, voor niet-ingezetenen, inkomstenbelasting voor niet-ingezetenen (IRNR) over toegerekend of verhuurinkomen. Deze kosten zijn bescheiden in vergelijking met de aankoop, maar ze horen wel in je planning thuis, en ze zijn vooral belangrijk als je koopt als investering of de woning gaat verhuren.

Als je de beslissing nog aan het afwegen bent, plaatst onze analyse van de vraag of kopen in Valencia in 2026 de moeite waard is deze kosten in de context van prijzen, vraag en huurrendementen.

Veelgestelde vragen

Hoe hoog zijn de totale aankoopkosten in Spanje?

Reken voor een bestaande woning grofweg op 10 tot 13 procent van de prijs extra, en iets meer voor nieuwbouw, voor de aankoopbelasting en de notaris-, kadaster- en juridische kosten. Schakel je een aankoopmakelaar in om jouw belangen te vertegenwoordigen, tel daar dan diens vergoeding van ongeveer 3 procent plus btw bij op. Dit is gebruikelijk onder internationale kopers in Valencia.

Betalen buitenlanders meer om in Spanje te kopen?

De belastingen zelf zijn hetzelfde. Niet-ingezetenen hebben echter vaak te maken met hogere eigen inbreng voor een hypotheek en moeten rekening houden met valutawissel en juridisch advies. De belangrijkste belastingtarieven veranderen niet simpelweg omdat je buitenlander bent.

Wanneer betaal ik de aankoopbelasting?

ITP op een bestaande woning moet binnen 30 werkdagen na ondertekening van de akte worden betaald via Modelo 600. Bij nieuwbouw wordt de IVA bij oplevering aan de projectontwikkelaar betaald en de AJD-zegelbelasting kort daarna.

Kan ik de aankoopkosten aan mijn hypotheek toevoegen?

Meestal niet. Banken lenen op basis van de waarde van de woning, dus belastingen en kosten moeten normaal gesproken uit je eigen middelen worden betaald. Reken erop dat je deze contant bovenop je aanbetaling moet betalen.

Bij de overdracht wordt de verkoop officieel wanneer de eigendomsakte (escritura) wordt ondertekend bij een Spaanse notaris.

Van plan om in Valencia te kopen?

De echte kosten vooraf kennen is hoe slimme kopers verrassingen voorkomen. Bij Homevested helpen we internationale kopers om nauwkeurig te budgetteren, de juiste due diligence uit te voeren en met vertrouwen van bod naar sleutels te gaan. Vertel ons je budget en doelen en wij laten je zien wat realistisch is, of je nu een woning koopt of investeert. Neem contact met ons op om het gesprek te starten.